こまり

こまり株式投資を始めようと思うんですけど銘柄の選び方ってあるのでしょうか・・・。

みすけ

みすけ銘柄選びのポイントはいくつかあるけど、絶対に外せないのが需給(制度信用倍率)だよ。詳しく解説するね!

株式投資を始めるには「銘柄選び」が必ず必要です。銘柄を選ばないと投資はできません。

銘柄選びの観点は様々です。経営状況、市場動向、将来性、チャート分析、あげだすとキリがありません。

しかし、どんな観点で選ぶとしても無視することのできない超重要な指標があります。それが「需給」です。需給の中でも「制度信用倍率」を無視することはできません。それくらい重要な指標です。

本記事では需給や制度信用倍率とはどんなものなのか。銘柄選びで注意すべきポイントを詳しく解説します。この記事を読み終わる頃には銘柄選びのコツを掴めるようになりますよ。

- 株式投資の銘柄選びの方法を知りたい方

- 需給や制度信用倍率がどんなものなのか知りたい方

- 需給や制度信用倍率を銘柄選びにどのように活用すればよいのか知りたい方

需給とは

需給は、「需要と供給」のことです。株式投資の世界だと、

- 需要:株を買いたい人

- 供給:株を売りたい人

ということを意味します。

株価が上がったり下がったりする理由はまさに需給の影響です。株を買いたい人が増えれば株価は上昇し、株を売りたい人が増えると株価は下落します。

株価の変化に深く関わっている需給ですが、投資銘柄選びという観点では特に「制度信用倍率」という指標が重要になります。

信用倍率とは

信用倍率を理解するには「信用買い残」と「信用売り残」の理解が必要です。

信用買い残は信用取引で購入されている株式数のことです。信用売り残は信用取引で信用売り(カラ売り)されている株式数のことです。

信用倍率はこの信用買い残と信用売り残の比で表される指標のことをいいます。計算式は次の通り。

信用倍率=信用買い残÷信用売り残

信用倍率が1.0以上だと信用買いのほうが多く、1.0未満だと信用売りのほうが多い状態です。

簡単な解説ですが、信用倍率とはこういうものです。

さて、先ほど銘柄選びで重要なのは「制度信用倍率」という話しをしました。実は信用倍率は3種類あります。

- 制度信用倍率

- 一般信用倍率

- 合算信用倍率

信用倍率という言葉は聞いたことのある方が多いと思います。しかし、信用倍率の種類については把握できていない方も多いです。

実は、一般的なサイトで確認できる信用倍率は、制度信用倍率と一般信用倍率を合算した合算信用倍率です。このことを知らないと銘柄選びに失敗する原因となりうるので注意してください。

それぞれの違いを説明していきます。

制度信用倍率とは

制度信用倍率は、制度信用による信用買い残と信用売り残の倍率のことです。

制度信用の特徴は取引が6ヶ月という期限付きであることです。どんなに含み損が出ていようが購入またはカラ売りしてから6ヶ月後には清算しなくてはいけません。

一般信用倍率とは

一方で、一般信用倍率は、無期限の信用取引における信用買い残と信用売り残の倍率を表します。制度信用倍率と違って清算期日はありません。

手数料が高くはなるのですが現物と同じような扱いが可能です。

合算信用倍率とは

合算信用倍率とは、制度信用倍率と一般信用倍率を合算した指標です。信用倍率と言う言葉だけの場合は合算信用倍率を意味することが多いです。

例えば、株探にも「信用倍率」として数値が掲載されています。特に説明がないので文字通り信用倍率なんだと受け取る方も多いのですが、これは先ほど説明した制度信用倍率と一般信用倍率を合算した合算信用倍率になります。

なぜ制度信用倍率が重要なのか

信用倍率の中でも制度信用倍率が重要です。この理由は、信用買いや信用売りに期限があるということです。

つまり、どんなに得をしていようが、どんなに損していようが、期日がきたら一旦清算する必要があります。

例えば1,000円で信用買いした株が急落して500円になったとします。損切はしたくないので1,000円に戻るまで塩漬けにしておく。まぁまぁよくあることですよね。

現物で購入した場合はいくら放置していても問題はありません(実際は機会損失をしているのでオススメはできないのですが)。

しかし、制度信用買いの場合は購入後6ヶ月で強制的に売らなくてはいけません。どんなに損していても清算が必要なのです。

このように制度信用買いした場合は6ヶ月後に売り。制度信用売りした場合は6ヶ月後に買い。が生じます。

要するに制度信用倍率が高い(制度信用買い残が多い)と、どこかのタイミング(MAXで取引後6ヶ月)で大量の売りがでるということです。それにより株価の下落を招くことになります。

その逆で制度信用倍率が低い(制度信用売り残が多い)と、どこかのタイミングで買い戻しによる株価の上昇が起こる可能性があるということです。

制度信用倍率の確認方法

制度信用倍率を確認する代表的な方法は次の通り。

- Quick

- SUCCE-S TRADE

Quickは証券会社でも使われているトレーダー向けの情報サイトです。利用するには月額料金が必要となります。

一方でSUCCE-S TRADEは内藤証券の口座を開設するだけで無料で利用できるようになり、かつ先ほどご紹介したQucikと同じ情報を見ることができます。

内藤証券は中国株の取引に強い証券会社ですが、実は投資をする上で最重要の制度信用倍率を無料で確認することができるのです。

引用元:https://www.naito-sec.co.jp/naitoweb/tool/market_tc.html

先ほど説明した一般的なサイトに表示されている信用倍率が制度信用倍率と一般信用倍率の合算であることを確認してみましょう。

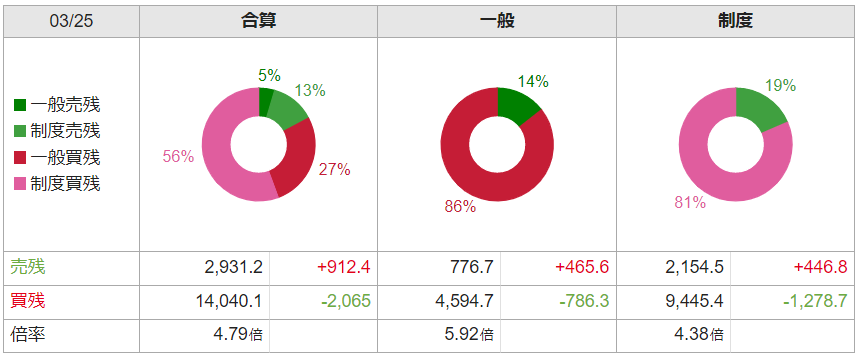

銘柄名は伏せますが以下がSUCCE-S TRADEで確認できる信用倍率です。一番右が最重要の制度信用倍率、真ん中が一般信用倍率、一番左が合算信用倍率になります。

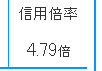

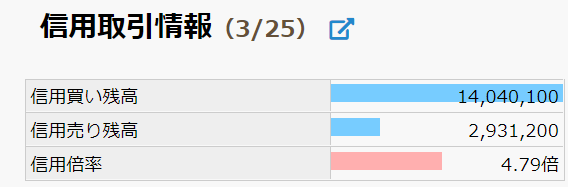

次に見ていくのが株探の信用倍率です。以下のように4.79倍と表示されています。先ほどの数値と比較すると一目瞭然ですが、合算信用倍率の数値と一致していますね。

ということで、一般的なサイトに「信用倍率」として表示されているものは制度信用倍率と一般信用倍率を合算した信用倍率ということです。

また、IR BANKというサイトの例も見てきましょう。

こちらも信用倍率の数値は4.79となっているので合算信用倍率であることがわかります。当たり前ですが信用買い残高と信用売り残高の数値も先ほどの合算の数値と一致しています。

制度信用倍率の正しい使い方

制度信用倍率の確認方法がわかったところで正しい使い方をお伝えします。

- 同じ銘柄の制度信用倍率の傾向を確認する。

- 株価の高値、安値のピークと制度信用倍率の動きを確認する。

- 制度信用倍率が急激に変化した銘柄には手を出さない。

同じ銘柄の制度信用倍率の傾向を確認する

制度信用倍率は何倍以上だとダメといった指標ではありません。重要なのは同じ銘柄の過去の倍率に対して、現在の倍率がどのような傾向にあるかということです。

つまり、過去半年の制度信用倍率の平均が2倍くらいの銘柄で直近1ヶ月での制度信用倍率が10倍になっていると信用買い残が急速に増えているので、将来的な株価の下落を予測することができます。

一方で過去半年の平均が10倍くらいの銘柄で直近1ヶ月での倍率が5倍になっていると信用買い残が減っているか、信用売り残が増えているので、将来的な株価の上昇が期待できます。

株価の高値、安値のピークと制度信用倍率の動きを確認する。

制度信用の特徴は先ほどお伝えした通り6ヶ月という期日があることです。つまり、株価の動きと制度信用倍率の動きを確認することが重要です。

例えば株価の上昇とともに制度信用倍率が高くなっていたとします。どこかでピークとなって急速に株価が下落した場合、損切りをしていれば制度信用倍率は下がってきますが、制度信用倍率が下がってこない場合は塩漬け状態で保持している人が多いということになります。

こうなると株価が少し戻すとヤレヤレ売りという売りが頻発して株価上昇の邪魔をします。株価が上がらない場合も6ヶ月後には清算しなくてはいけないので信用期日付近に売りが殺到して更なる株価の下落を誘発します。

この場合、買いで入ってよいタイミングは制度信用倍率の数値が元の状態に戻ってきてからとなります。

逆に株価の下落とともに制度信用倍率が低下(信用売り残が増加)していて、V字回復をした場合、信用売りをしている人の買い戻しが誘発するのでV字回復が急速に進む可能性があります。

このようなケースで信用売りをしかけるのは危険です。

制度信用倍率が急速に変化した銘柄には手をださない

銘柄を選ぶ際には始めに制度信用倍率を確認する癖をつけましょう。

どんなにファンダメンタルがよくても制度信用倍率が異常値になっている銘柄に手を出すと思わぬ損をする危険があります。

テクニカル分析をメインとしている方も制度信用倍率のことを把握していないと正確な分析はできません。

まとめ:制度信用倍率を知ってるだけで勝ちに近づく

銘柄選びのコツとして需給、特に制度信用倍率を活用することをお伝えしました。

以下のポイントを忘れずに銘柄選びに取り組んでいきましょう。

- 一般的なサイトの「信用倍率」は、制度信用倍率と一般信用倍率を合算した数値のことが多いので注意すること。

- 重要なのは信用期日のある「制度信用倍率」。

- 制度信用倍率が急激に変化している銘柄には手を出さないこと。

以上、最後まで読んでいただきありがとうございます。

コメント